002. S/F(Smart Factory)의 기능강화 S/F 도입시, 공장 전체를 스마트화 하기 보다는 ① 기업의 상황과 특성을…

[영업 마케팅의 지혜] 제 5 회 고객을 알고, 시장을 알고 (1) – 고객 구조 (고객 비율) 분석 –

「고객을 아는 방법」이라고 하면, 우선, 고객 요구의 분석, 구매 행동의 분석, 구매 의사결정 프로세스의 분석이 머리에 떠오른다고 생각합니다만, 이것들에 대해서는 제품 전략이나 영업 매니지먼트와 관련되어 후술 하기로 하고, 본 항에서는 고객 구조(고객 비율) 분석의 방법을 설명하겠습니다.

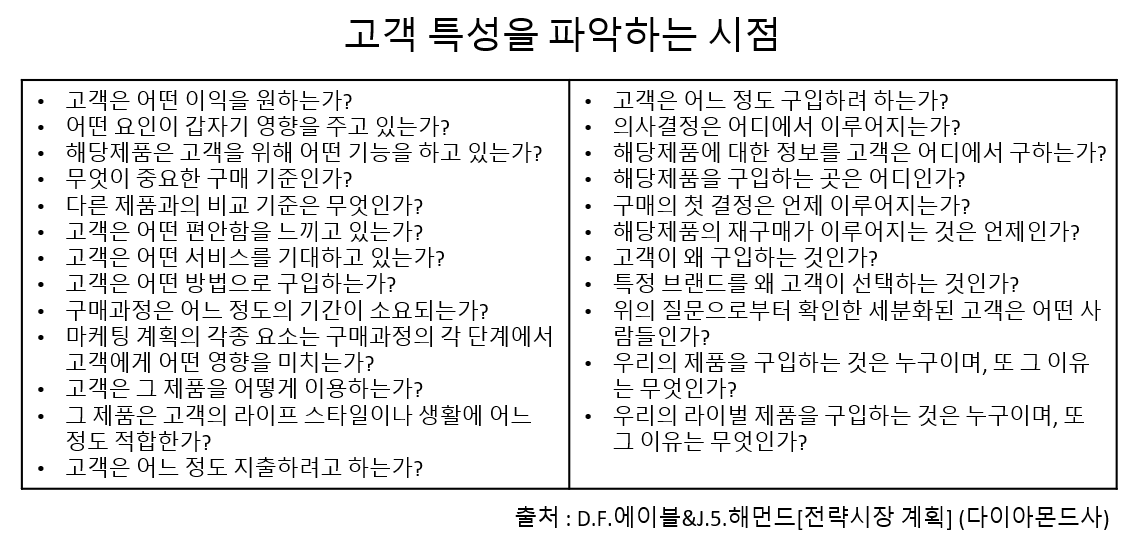

또한 고객 특성 분석도 고객을 아는데 있어서 빠뜨릴 수 없지만, 특성 분석 내용은 제 3 회 「비즈니스 특성 및 KFS (1) ” 절에서 자세히 설명 했으므로, 아래 그림의 ‘고객 특성을 파악하는 시점'으로 특성분석의 ‘눈여겨볼 부분’으로 소개하고자 합니다.

신규, 교체, 추가 구매의 분석은 필수 항목

이 고객 구조 (고객 비율) 분석에서 가장 기본적인 것이 신규 수요, 교체 수요, 추가 구매 수요의 구성비 분석입니다. 이 세 가지 유형의 수요 중 어느 것이 지금 주류를 이루고 있는지에 따라 전략은 달라집니다. 새로 구입하는 것과 교체로 구입하는 것은 전혀 다르기 때문입니다. 또는 수요예측을 해도 이 세 개의 구성비가 바뀌면 전혀 다른 숫자가 나옵니다.

따라서 TV나 기계설비와 같이 교체나 추가 구매의 비중이 높은 사업의 경우에는 필수적인 분석사항이지만, 이 기본적인 데이터도 확보하지 못한 기업이 적지 않습니다. 2~3개월의 한정된 기간이라도 좋으므로 영업사원의 ‘수주표‘ 대로 신규, 교체, 추가 구매의 구분을 기입하여 한번 데이터를 취해 보는 것이 좋습니다.

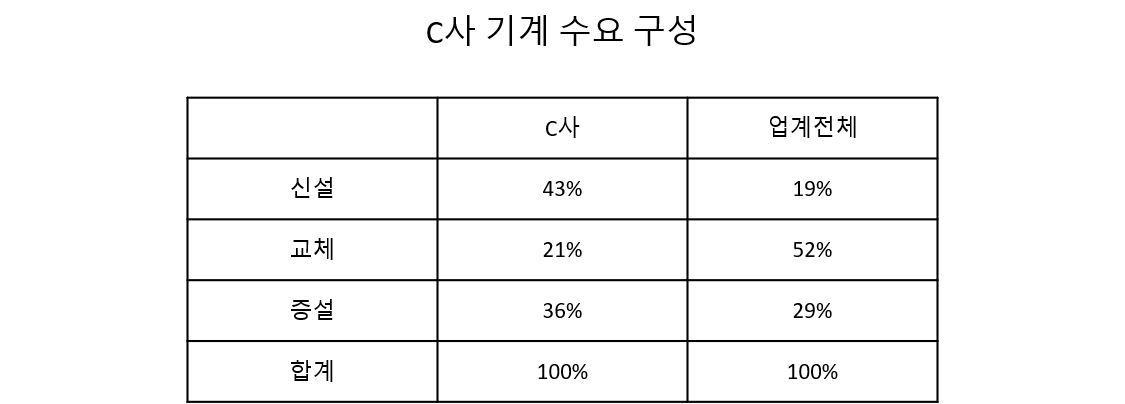

예를 들어 이 그림은 기계제조업체 C사의 수요구성과 그 업계 전체의 수요구성을 대비한 것입니다.업계 전체적으로는 압도적으로 교체가 많은데도 불구하고 C사는 신증설 비중이 높아지고 있습니다. 이 C사는 업계의 톱 메이커이지만, 이 데이터에서 기존 고객이 타사에 빼앗기고 있는 것은 아닐까 하는 가설이 나옵니다.

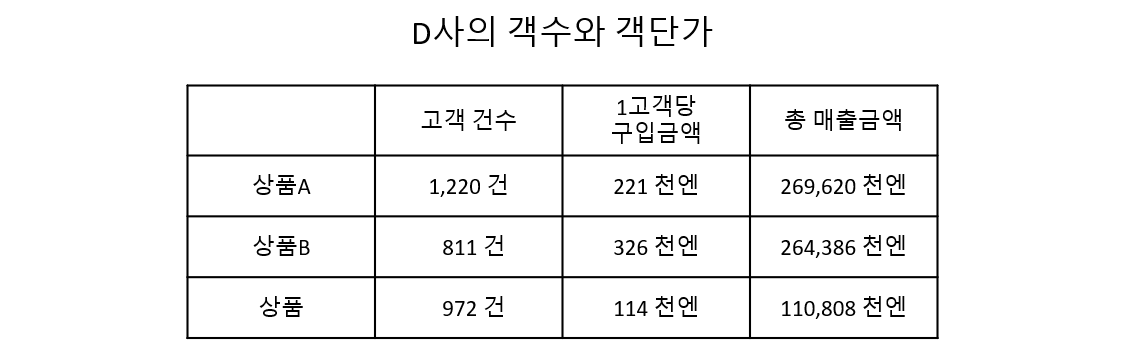

위 그림은 소재 원료 업체인 D사의 고객 건수와 고객당 구입 금액을 상품별로 비교한 것입니다. 상품 A와 B는 동일한 장르의 상품이며 킬로그램 단가와 총매출도 거의 똑같기 때문에 D사의 두 상품에 대한 마케팅 취급은 완전히 동일했습니다. 그러나 이 그림에서는 상품 A는 고객당 구입금액을 향상시키고, 상품 B는 고객 건수의 증가를 도모해야 하는 것이 아닌가 짐작할 수 있습니다. 물론 현실은 이 데이터만으로 이렇게 단정할 수는 없습니다만, 전략 가설로서는 충분히 성립되는 것입니다.

또한, 분석은 모두 이 전략 가설을 도출하거나 그 가설을 검증하기 위한 것입니다. 그리고 이러한 가설을 취사 선택하여 하나의 시나리오로 정리해 나감으로써 마케팅 전략을 수립하고 있습니다. 따라서, 분석을 실시한다면, 그때마다 이 데이터로부터 무슨 말을 할 수 있고, 어떠한 방법을 써야할 것인가의 가설을 명기하는 습관을 만들어서, 분석을 위한 분석으로 끝나지 않는 것이 중요합니다.

영업효율별의 고객비율 분석

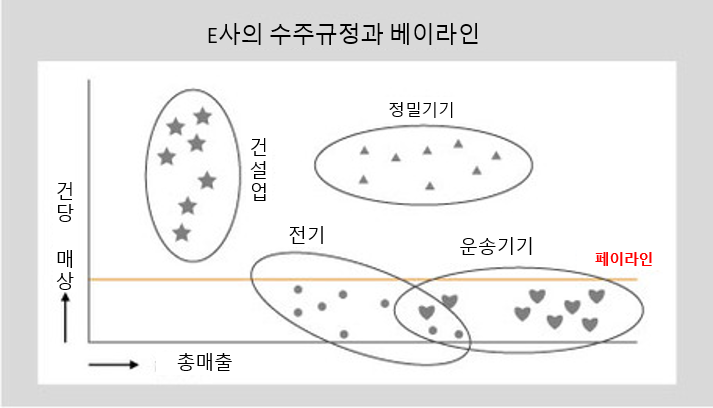

고객층별로 영업 효율이라고 하는 시점에서 고객 구조를 보는 것은, 영업 매니지먼트상 뿐만이 아니라, 마케팅 전략을 생각하는데 있어서도 중요한 것입니다. 물론 효율성이 떨어지는 업종에서는 이런 분석이 필요하지 않습니다. 그러나, 소물 판매와 같은 업종에서는, 영업 비용까지를 계산에 넣으면 채산이 떨어지는 케이스가 많은 만큼, 필수적인 분석이라고 할 수 있습니다.위 그림은, 산업계의 모든 분야에 걸쳐서 사무용 기기를 직판하고 있던 메이커 E사의 데이터입니다. E사에서는, 운송기기 업계, 전기 업계가 매출 금액이 많은 업계이기 때문에, 이들을 주요 고객으로 설정하고 역량을 집중하고 있었습니다. 그러나 이들 업계의 수요는 총액으로는 크지만 수주 건당 매출금액이 작고 한 수주당 방문손익분기점(페이라인)을 밑도는 경우가 많은 보충수요를 중심으로 한 것으로 나타났습니다.개개의 비즈니스가 페이라인을 상회하는냐 아니냐 하는 것은 전술 내지 일상적인 영업 매니지먼트의 문제이지만, 이 예처럼 특정 고객층 전체가 페이라인을 하회하는 경우에는 그야말로 전략상의 과제로 부상하고 있습니다. E사의 경우도, 이 데이터에 충격을 받아 운송기기와 전기 업계에 대해서는, 지금까지의 직판 영업을 중지하고, 대리점 영업에 이관한다고 하는 전략 결정을 했습니다.

방문 손익분기점을 설정하고 있는지

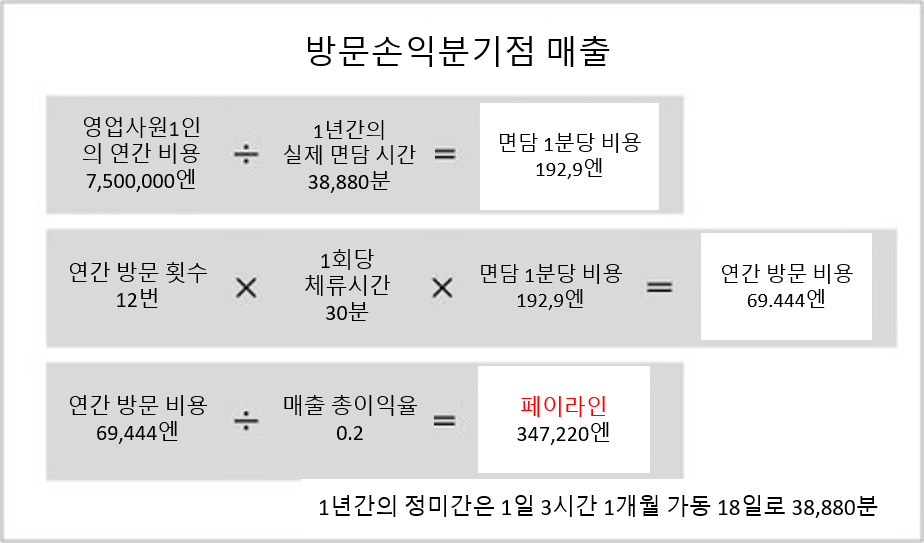

방문손익분기점(페이라인)이란, 영업사원의 시간 코스트에 알맞는 매상고를 말합니다. (위 그림)

우선, 영업 사원 1명의 연간 코스트를 1년간의 실제 면담 시간으로 나누면 면담 1분 당의 코스트가 나옵니다.

만일 영업 사원 1명의 연간 코스트(사회 보험료의 회사 부담분이나 통근비 등도 포함한 전체 인건비입니다)를 750만엔으로 하면, 그것을 연간 실면담 시간 3만 8880분으로 나누면, 면담 1분 당의 코스트 192.9엔이 나옵니다.즉, 영업사원은 고객과의 면담 1분마다 192.9엔을 쓰고 있다는 것입니다.

다음으로 운송기기업계나 전기업계 고객 1건당 연간 방문횟수가 12회, 1회당 평균 체재시간이 30분이라고 한다면 이들 업계의 고객에게는 1건당 연간 360분을 사용하고 있다는 얘기가 됩니다. 이것에 면담 1분 당의 코스트 192.9엔을 곱하면, 연간 해당 고객에 대한 방문 코스트는 69,444엔이 됩니다. 이 방문 비용을 매출로 환산하기 위해서는 매출 총이익률로 나누지 않으면 안 되기 때문에, 매출 총이익률을 20%로 해서 0.2로 나누면 이 경우는 347,220엔이라는 수치가 나옵니다.

이 숫자가 이 두 업계의 고객에 대한 방문손익 분기점 매출인 셈이죠. 즉, 연 12회 30분씩 방문한다면, 347,220엔 이상의 매출이 없으면 적자라는 것입니다.

또한 이 계산식에 자사의 실태 숫자를 적용시키면, 전체 고객 마다의 방문손익 분기점이 나오므로, 손익에 맞지 않는 곳은 방문 회수를 줄여 손익에 맞추는 등의 방법을 쓸 수도 있습니다. 이것은 일반적으로 고객 수익성 분석이라고 불리며, 기억해 두시면 유용할 것입니다.

<집필자> 고바야시 유타카(小林 裕)

원본 출처 : 第3回 市場と自社の位置づけ・実力を知るには(2)~事業特性とKFSを知る(1)~

문의 : JMAC KOREA Total Solution 사업부

Tel : 02-722-9944 / Fax : 02-725-5997

E-mail : jmackorea@jmac.co.kr